30年後に使う老後資金を貯めるのには、どちらの運用方法が効果的でしょうか?

1.まとまったお金が入った時に運用

2.積み立てで少しづつ

一般的には、「2.積み立てで少しづつ」と言われています。

例えば毎月同じ金額で投資信託を買っていく(定額積立)と、相場の下がった時にたくさんの口数が買え、相場が上がった時には買える口数が少なくなります。

これによって1口当たりの購入単価が平均化されるので、一括で投資してしまうより相場変動に強いという論理です。

これは、一括投資より定額積立の方がリスクが低いといえるのでしょうか。

必ずしもそうとは言えません。

以下のグラフをご覧ください。

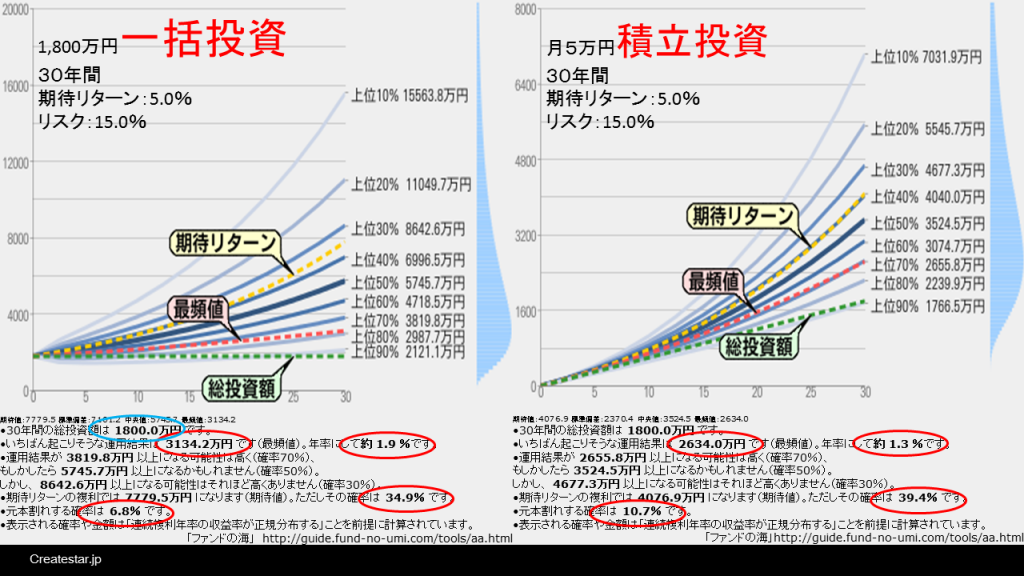

右側のグラフが、毎月5万円づつ30年間、期待リターン5.0%、リスク15.0%という条件で積み立てていった場合です。

左側のグラフは、そのトータルと同じ元本額である1,800万円を同じ条件で一括投資して場合です。

ちょっと複雑そうですが、こんな点に注目してみてみましょう。

一番起こりそうな運用結果(最頻値)は、積立投資(2,634.0万円)より一括投資(3,134.2万円)のほうが大きな金額になっています。

元本割れする確率は、積立投資(10.7%)より一括投資(6.8%)のほうが低くなっています。

但し、このことが長期投資には積立投資(定額積立)より一括投資のほうが向いていると言い切れるかというとそうでもありません。

長期的なトレンドとして相場が右肩上がりであるときには、定額積立は素晴らしい投資成果をもたらすことがあるからです。

特に、いったん相場が下げた後に(大きく下げれば下げるほど)少しでも戻ると、驚異的な投資成果が生まれる場合があります。

これについては、別の記事でお話ししたいと思います。

※グラフの作成には、「ファンドの海」のアセットアロケーション分析のツールを使わせていただいています。

素晴らしいツールをありがとうございます。

http://guide.fund-no-umi.com/tools/aa.html

Follow me!