前回の例では、100万円を30年間運用して一番起こりそうな運用結果が12.6万円という衝撃的なお話をしました。

果たして、投資界にスーパーマンはいるのか?

さあ、みんなで投資界のスーパーマンを探す旅に出かけましょう!!!

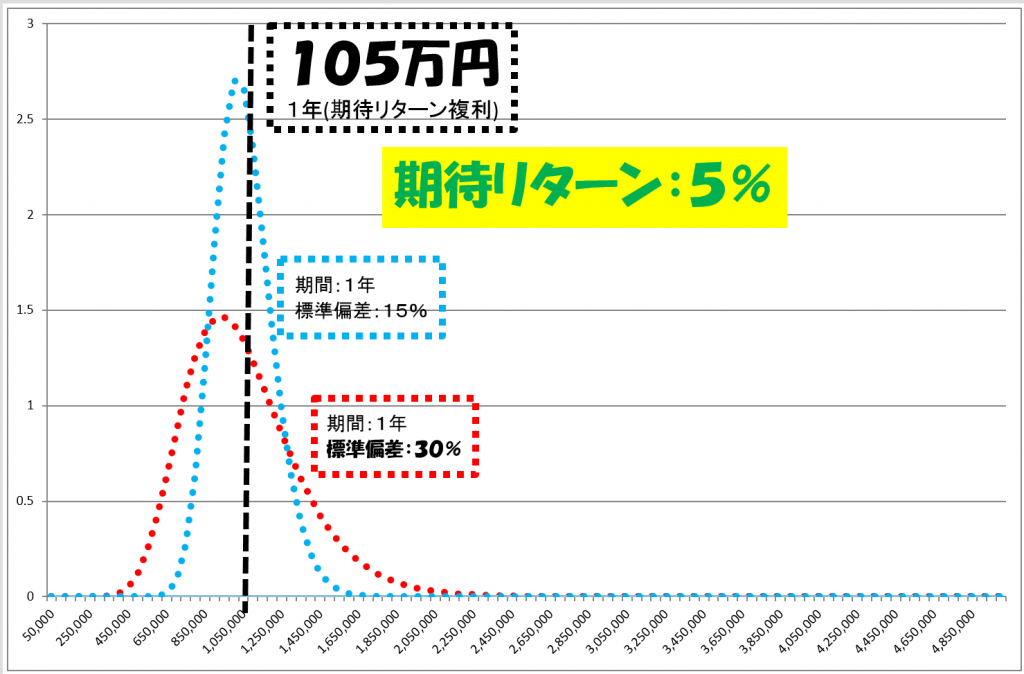

さて、このグラフをご覧下さい。

赤色の破線は、前回見た1年のと同じグラフです。

投資元本:100万円

期待リターン:5%

標準偏差(リスク):30%

投資期間:1年

じゃあ、青の破線はどういうの?

青の破線はこんなのです。

投資元本:100万円

期待リターン:5%

標準偏差(リスク):15%

投資期間:1年

どこが違うの?

標準偏差(リスク)だけが15%に変わっています。

それ以外は全く同じです。

赤色の方(リスク30%)は、こうでした。

①一番起こりそうな運用結果(最頻値)(93.3万円)

②元本額(100万円)(これを割る確率48.6%)

③期待リターン複利で運用できる場合(105万円)(確率44.4%)

青色の方(リスク15%)は、こうです。

①一番起こりそうな運用結果(最頻値)(101.9万円)

②元本額(100万円)(これを割る確率39.3%)

③期待リターン複利で運用できる場合(105万円)(確率47.2%)

どの数字も、青色の方(リスク15%)は赤色の方(リスク30%)よりよくなっています。

でも、ちょっとだけですね。

リスクを半分に下げるのは結構大変です。

でも、その成果はたったこれだけの違い。

ちょっと待って!!!

期待リターン5%のままで、リスクを30%から15%まで下げるなんてできるの?

ハイリスク・ハイリターンっていうじゃない。

えーーーっと、

これは、高いリターンを得るためには高いリスクを取らないといけないってことでしょ。

このことから考えると、同じリターンでリスクを下げるなんてできないんじゃないの???

さすが、名探偵ポワロ!!!

謎は深まりますな。

でも、この話はもう少し後からのお楽しみに取っておきましょう。

本題に戻ります。

1年の場合、リスクを下げるとちょっとだけ投資成果がよくなるんでしたね。

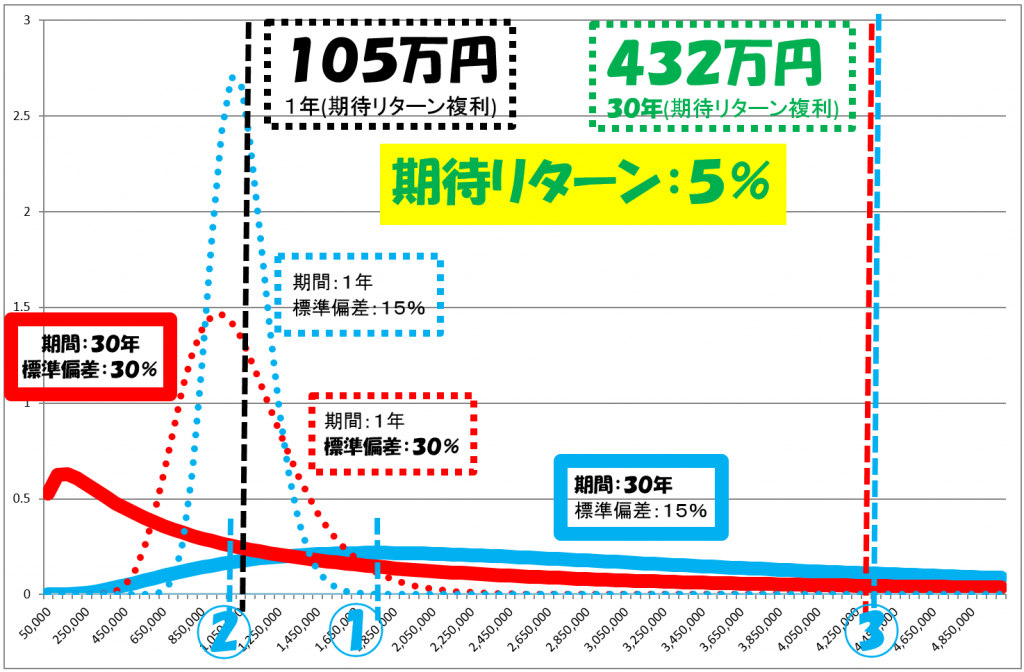

じゃあ、30年の場合はどうでしょうか?

投資元本:100万円

期待リターン:5%

さあ、ついにスーパーマン登場です!!!

上で見た1年のグラフと前回見た標準偏差(リスク)30%で30年間投資した場合のグラフに標準偏差(リスク)15%で30年間運用した場合のグラフを重ね合わせたものです。

数字を比較してみます。

期待リターン5%で30年間運用した場合、

赤色の実線の方(リスク30%)は、こうです。

①一番起こりそうな運用結果(最頻値)(12.6万円)

②元本額(100万円)(これを割る確率42.6%)

③期待リターン複利で運用できる場合(432.2万円)(確率22.1%)

青色の実線の方(リスク15%)は、こうです。

①一番起こりそうな運用結果(最頻値)(174.1万円)

②元本額(100万円)(これを割る確率6.8%)

③期待リターン複利で運用できる場合(432.2万円)(確率34.9%)

いかがですか?

劇的な変化がありますね!!!

全て改善しています。

最も起こりそうな運用結果は、12.6万円から174.1万円に、

元本100万円を割る確率は、42,6%からたったの6.8%に、

そして、期待リターン複利で運用(432.2万円)出来る確率は、22.1%から34.9%に

大幅に改善しています。

なんと投資界のスーパーマンは、「低いリスク」だったのです。

同じリスク15%の場合で1年と30年を比較してみましょう。

1年の場合はこうでした。

①一番起こりそうな運用結果(最頻値)(101.9万円)

②元本額(100万円)(これを割る確率39.3%)

③期待リターン複利で運用できる場合(105万円)(確率47.2%)

30年の場合はこうでした。

①一番起こりそうな運用結果(最頻値)(174.1万円)

②元本額(100万円)(これを割る確率6.8%)

③期待リターン複利で運用できる場合(432.2万円)(確率34.9%)

1年と30年で比較すると、

一番起こりそうな運用結果は、101.9万円から174.1万円に、

元本100万円を確率は、39.3%から6.8%に

大きく改善しています。

特に元本割れに確率は大幅に減っています。

しかし、

期待リターン複利で運用できる確率は47.2%から34.9%に減少してしまっています。

しかもどちらの場合も5割を切ってしまっています。

このことからも、長期投資で「複利効果はすごい!」というのは言い過ぎ、いや言い過ぎというよりも言っちゃいけないんじゃないでしょうか。

長期投資では「利益を再投資することが重要」といったほうがよいのではないかというのが、私の提案です。

前置きとして、「確定利率の預金や債券で金利がそれなりの高さの場合は複利効果が出て凄いんです。」と言ったうえで、「でも価格が上下する投資商品の場合は複利効果はほとんど見込めません。」、「それでも、利益を再投資することはとても重要です。」、という流れでしょうか。

利益を再投資しない形の投資信託、特に毎月分配するような投資信託では損失部分がどんどん膨らんでいき、更に元本まで配当していってしまうので雪だるま式に元本が減っていってしまうことになります。

さて、いかがでしたでしょうか。

今回は、投資界のスーパーマン、「低いリスク」に出会うことができました。

でも、まだ謎が残っています。

そうそう、あれ。

あれです。

・・・・・・・・・・・・・・・・・・・・・・・・

「ハイリスク・ハイリターン」といわれているのに、

「同じリターンでリスクを下げる」なんてことできるの?

「ハイリスク・ハイリターン」なんて、金融に強くない人でも誰でも知っている言葉。

まさか、これが間違っているなんて言うんじゃないでしょうね!!!???

そんなこと言ったら、日本中の、いや、世界中の人からふくろだたきに合っちゃいますよ!!!

・・・・・・・・・・・・・・・・・・・・・・・・

さあ、次回はこの謎の解明に向かいます。

急加速しますので、しっかりつかまっていてください!!!

Follow me!