自分が将来もらう年金資産をGPIF(ジーピフまたはジーピーアイエフと読まれる、年金積立金管理運用独立行政法人)が運用しています。

その運用はどのようなリスクと期待リターンで運用されているのでしょうか。

また、そのリスクとリターンの組み合わせは妥当なものなのでしょうか。

シミュレーションしながら検証してみましょう。

今回は、前回のウォーミングアップで見た里美さんのワクワクドキドキ度と満足度を、夢のツールで分析する方法です。

それでは、

GPIFのポートフォリオの中身を見ていきましょう。

まず、前提条件としての資産クラス別(国内株式、国内債券、外国株式、外国債券)の期待リターンの設定はどのようにしているのでしょうか。

よく誤解されるのですが、期待リターンというのは自分が期待する収益率という意味ではありません。

もっと平たく言うと10%で回したいから期待リターンを10%に置くという意味ではありません。

過去の客観的データなどから予測されるリターンという意味です。

財政検証を行った時のマクロモデルをもとに長期金利が1.8%程度まで上昇した後1%水準まで下落するパターンと1.0%程度まで上昇した後0.7%水準まで下落するパターンを基本に各資産クラスの期待リターンを推計したとのことです。

詳しくは前回ご紹介した講演録(http://www.jsri.or.jp/publish/review/pdf/5505/01a.pdf)のP17~P19をご参照ください。

その結果、

国内債券の期待リターンは、成長戦略の効果が着実に現れる「経済中位ケース」では2.6%、市場に織り込まれた将来の金利水準を前提とした「市場基準ケース」では2.0%。

国内株式は、前者が6.0%、後者が5.2%。

外国債券では、3.7%と3.5%。

外国株式では、6.4%と6.2%。

以上のように設定されています。

リスクと相関係数については、過去20年間のヒストリカルデータから計算したとのことです。

これらのデータから計算された「市場基準ケース」の名目(期待)リターンは4.08%と示されています(P20)。

国内株式、国内債券、外国株式、外国債券の各資産クラス別の期待リターン、リスク、相関係数は、講演に使われた資料(http://www.jsri.or.jp/publish/review/pdf/5505/01b.pdf)のP40に一覧になって示されています。

しかし、その後平成28年5月30日付の「基本ポートフォリオの定期検証について」(※1)で期待リターン、リスク、相関係数の見直しが行われています。

これから使う数値は、この見直し後の数値とします。

更に話を単純化するために、「市場基準ケース」について検討していきます。

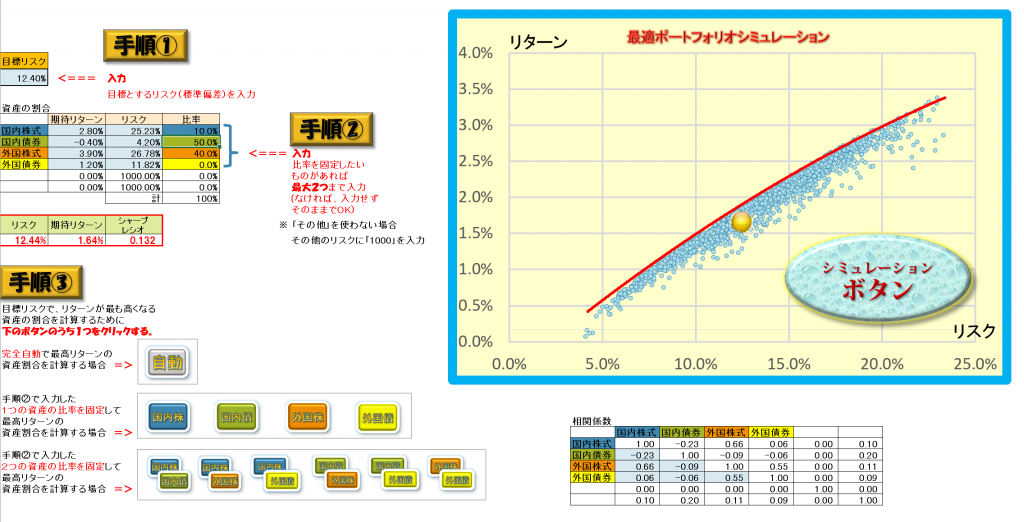

さあ、ようやくここで私の創った分析・シミュレーションツールの出番です。

まずエクセルの分析・シミュレーションツールを開いて、資産クラス別のリターン、リスク、相関係数を入力します。

次に、

手順①は飛ばして、手順②の比率欄に、GPIFが現在目指している資産の割合を入力します。

すると、自動的にこのポートフォリオの合成リスクと合成期待リターンが表示されます。

リスクは12.40%、リターンは1.72%が表示されました。

この数字は、28年5月30日付の「基本ポートフォリオの定期検証について」のP5の「市場基準ケース」の数字にほぼ一致しています。

同時に、金色のボールがグラフ上のこの数値の位置に表示されました。

しかし、これは最上の美男美女ではありません。

もっと美男美女にすることができます。

次回は、その方法と自分好みの美男美女を創るレシピを手に入れる方法をお伝えしたいと思います。

お楽しみに!!!

……………………………..

夢ある老後を実現する

国の制度

企業型確定拠出年金について

無料メルマガでお伝えさせて

いただいています。

(企業型についてのメルマガですが、

個人の方の資産運用にも活用できる

投資法についても

随時配信させていただきます)

⇓⇓⇓

https://1lejend.com/stepmail/kd.php?no=ylTgkIRnMow

(いつでも解除できます)

※1

平成28年5月30日付の「基本ポートフォリオの定期検証について」

http://www.gpif.go.jp/operation/committee/pdf/kanri02iinkai1062.pdf

Follow me!