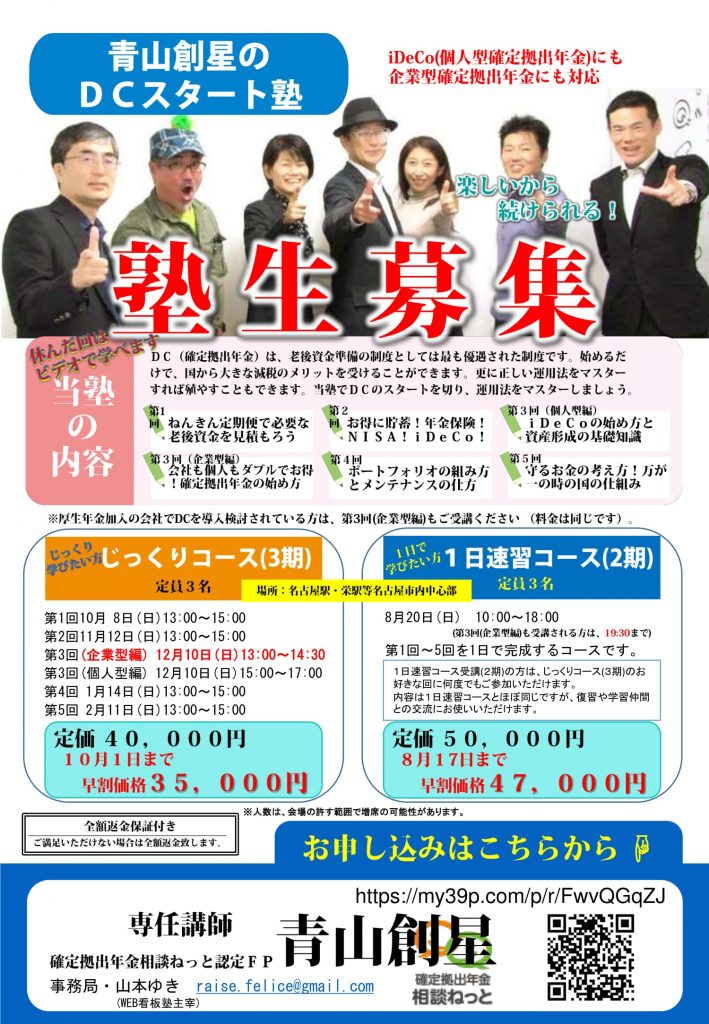

<各回でお伝えする主な項目です。回を追うごとにブラッシュアップし最新情報を盛り込んでいきますので、実際の項目と一部異なることもあります>

第1回

・国の年金はたったこれだけしかもらえない?

・国の年金は元が取れるのか?

・ねんきん定期便であなたのもらえる年金額を知る

・自分の老後不足資金はいくらか試算してみよう

・イデコって何かを知ろう

・あなたはいくらまで掛けれるのか?

・イデコと個人年金保険はこんなに違う!

第2回

・イデコの驚くべきメリット

・企業型確定拠出年金はイデコ(個人型確定拠出年金)よりもっともっとお得!

・数字で知ると一目瞭然!イデコと保険会社の個人年金保険の圧倒的な違い

・イデコでなくてNISA(少額投資非課税制度)じゃないとダメなのはどんな時?

・NISA利用上の大きな落とし穴とは!

・イデコ、個人年金保険、NISA、積立NISAの違いのポイント

・イデコ、個人年金保険、NISA、一般口座の最も適した使い分け方を知る

・資産を大きく殖やす分配金のNISA再投資とは?

第3回(個人型編)

・イデコの仕組みを知ろう

・イデコはどんな時に受取れるのか?

・開始年齢により受け取り時期が異なる

・税金が優遇される優遇する退職所得控除とは?

・転職しても持ち歩けるポータビリティとは?

・どの金融機関が一番いいのか?

・金融機関が破たんしたら掛け金はどうなるのか?

・何に投資するのか?

・債券とはいったい何なのか?

・元本確保型商品にも落とし穴がある!

・投資の効率性を測るシャープレシオとは?

・インデックス型とアクティブ型のどちらがいいのか?

・投資結果に重大な影響を与えるリスクとは?

・分散投資って、ただ適当に分散すると大きなリスクをしょっちゃう!?

・時間分散を実現するドルコスト平均法の真実

・投資信託の手数料で重要なポイント

・長期間の投資ほどリスクは低いというのは間違いだった!?

・投資の複利効果は預金の複利とは違うの?!

・イデコでの運用はどのようにするのか?

第3回(企業型編)

・イデコのメリットに更に上乗せされる企業型の大きなメリット

・損金で自分の老後資金を所得控除しながら積み立てて、しかも社会保険料対象外

・確定給付年金に比べてメリットの多い確定拠出年金

・企業型確定拠出年金の驚くべき仕組み

・ほとんどの人は知らないが、実は一人社長、小規模企業でも企業型はできる

・法人成りするとイデコ(個人型)の掛け金限度は下がるが、企業型にすれば限度額が2倍になる!

・新たな資金不要で中小企業に最適な選択制確定拠出年金とは?

・企業型導入による税金・社会保険料削減の具体例

・国民年金基金と小規模企業共済と企業型確定拠出年金ではどれがいいのか?

第4回

・あなたのタイプ別おすすめ投資法

・インデックス投信とアクティブ投信のどちらがいいか?

・長期投資ほどリスクは高くなるが、長期投資をしたほうがよいのはなぜか?

・インデックスにはどのようなものがあるか?

・スッキリ!簡単!申込する金融機関や運用商品の選び方

・制度の手数料や投資信託の手数料を比較するときの最重要ポイント

・主要な申込金融機関の特徴

・お宝投資信託の見つけ方

・リバランスとは?

第5回

・民間保険の役割

・公的保険とは?

・知らなきゃ損な国の制度

・8万円程度以上の医療費は全額国が負担してくれる高額療養費制度

・傷病手当金とは?

・遺族基礎年金、遺族厚生年金とは?

・死亡保険を考えるポイント

・総復習

・経済は連想ゲームだ!これを知れば経済ニュースを聞くのが楽しくなる。

・美しい女、ハンサムな男はおいしい毒針を隠し持っている。銀行、証券会社、保険会社は危険な地雷を隠し持っている!

・イデコの掛け金をねん出する方法

・イデコに関するお宝情報源